![]()

![]()

国民健康保険税は、地方税法及び石川町国民健康保険税条例に基づいて賦課されます。

国民健康保険税の賦課は世帯単位であり、国民健康保険の被保険者の属する世帯の世帯主となります。

世帯主が国民健康保険の被保険者ではないが、世帯内に国民健康保険の被保険者がいる場合、その世帯を擬制世帯といい、その世帯主を擬制世帯主といいます。ただし、擬制世帯主についての所得割額及び均等割額は、課税されません。

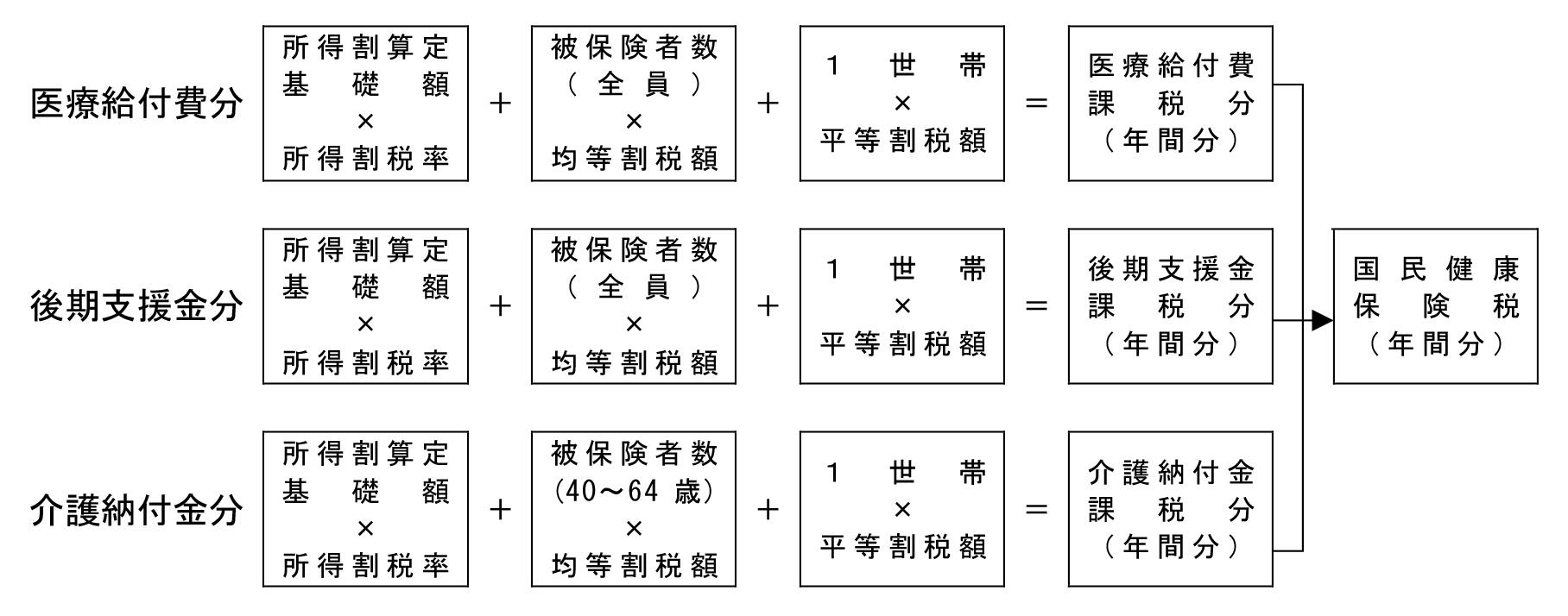

国民健康保険税は、被保険者の所得、人数及び世帯に応じて算定されます。被保険者全員にかかる医療給付費分、後期高齢者支援金分と被保険者のうち40歳以上65歳未満の介護保険2号被保険者に係る介護納付金分を合算した額を国民健康保険税として納付していただきます。また、年度の途中で異動が生じた場合には、国民健康保険の加入期間、介護保険の加入期間により月割をもって算定した額を納付していただきます。

※所得割算定には、総所得金額から基礎控除額43万円を除いた金額を基に算出しています。

一定の所得金額以下の世帯については、均等割と平等割を減額します。

| (1)7割軽減 | 世帯の軽減判定所得金額が「43万円+10万円×(給与所得者等-1)以下」の場合 |

| (2)5割軽減 | 世帯の軽減判定所得金額が「43万円+30.5万円×(被保険者数+特定同一世帯所属者数)+10万円×(給与所得者等-1)以下」の場合 |

| (3)2割軽減 | 世帯の軽減判定所得金額が「43万円+56万円×(被保険者数+特定同一世帯所属者数)+10万円×(給与所得者等-1)以下」の場合 |

※給与所得者等とは、一定の給与所得者(給与収入が55万円を超える方)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、または公的年金等の収入が125万円を超える65歳以上の方)をいいます。

※軽減判定所得金額は、計算過程が複雑となる場合があるため、詳細は税務課課税係までお問い合わせください。

国民健康保険から後期高齢者医療制度へ移行する方がいる世帯について、激変緩和措置があります。

(1)軽減判定の際に、「特定同一世帯所属者」の人数と所得を含めて判定します。

(2)国民健康保険の被保険者が1人となった単身世帯について、「医療給付費分」と「後期高齢者支援金分」の平等割を5年間は2分の1を減額し、その後3年間は4分の1を減額します。

未就学児(6歳に達する日以後の最初の3月31日以前である被保険者)に係る均等割額の2分の1を減額します。

給与や公的年金等の源泉徴収票や確定申告書の写しをもとに、国民健康保険税の税額を試算することができます。

お手元に、世帯主と国民健康保険税の加入者の給与や公的年金等の源泉徴収票や確定申告書の写しをご用意のうえ、Excelファイル「試算シミュレーション」をご利用ください。

なお、試算した税額は確定額ではありませんので、あくまでも参考としてご利用ください。

また、年度の途中から加入者が増える場合等には対応しておらず、反映されていない軽減等もあるため、シミュレーション結果と課税額に大きな差異が出ることもありますので、詳細な計算を希望する場合は、税務課課税係までお問い合わせください。

このページに関するお問い合わせ先

石川町 税務課

〒963-7893 福島県石川郡石川町字長久保185-4

電話:0247-26-9118