![]()

![]()

個人町民税・県民税は、地方税法第24条及び第294条、石川町税条例第23条並びに福島県税条例第23条に基づいて賦課されます。

前年1年間の所得を基礎として、その年の1月1日現在居住している市町村において、住所を有する個人には均等割と所得割が、事務所・事業所又は家屋敷を有する個人で住所を有しない人には均等割が課税されます。

したがって、他の市町村に転出されても、その年度の個人町民税・県民税は1月1日現在居住していた市町村へ納付することになります。

扶養親族等がいる場合・・・合計所得金額が「28万円×(扶養親族等の人数+1)+26万8千円」以下

扶養親族等がいない場合・・・合計所得金額が38万円以下

扶養親族等がいる場合・・・合計所得金額が「35万円×(扶養親族等の人数+1)+42万円」以下

扶養親族等がいない場合・・・合計所得金額が45万円以下

未成年者、寡婦、ひとり親、障がい者に該当する人で、合計所得金額が135万円以下

生活保護法の規定による生活扶助を受けている人

※扶養親族等とは、同一生計配偶者又は扶養親族のことをいいます。

(1)所得の種類ごとに、所得金額を求めます。

収入金額-必要経費=所得金額

(2)課税標準額を求めます。

(1)で求めた各所得金額の合計-所得控除額※=課税標準額

※所得控除の詳細は、「4.所得控除の種類」をご覧ください。

(3)所得割額を求めます。

課税標準額×税率(町民税6%、県民税4%(総合課税分※1))-税額控除額等※2=所得割額

※1分離課税分は税率が異なります。

※2税額控除等の詳細は、「5.税額控除等の種類」をご覧ください。

(4)年税額を求めます。

所得割額+均等割額(町民税3,000円、県民税2,000円)+森林環境税額(1,000円)=年税額

収入金額

ー

必要経費

=

所得金額

ー

所得控除額

=

課税標準額

×

所得割の税率

ー

税額控除額等

=

所得割額

+

均等割額

+

森林環境税額

=

年税額

収入金額

ー

必要経費

=

所得金額

ー

所得控除額

=

課税標準額

×

所得割の税率

ー

税額控除額等

=

所得割額

+

均等割額

+

森林環境税額

=

年税額

種類 |

控除額 |

|||||||||||||||||||||||||||||||||||||||

雑損控除 |

次のいずれかの金額 ①(損失の金額-保険等により補てんされた額)-(総所得金額等×10%) ②災害関連支出の金額-5万円 |

|||||||||||||||||||||||||||||||||||||||

医療費控除 |

次のいずれかの金額 ①前年中に支払った医療費-保険等により補てんされた額-所得金額等×5%相当額又は10万円のいずれか低い金額(最高200万円) ②前年中に支払った特定一般用医薬品等購入費の額-保険等により補てんされた額ー12,000円(最高88,000円) |

|||||||||||||||||||||||||||||||||||||||

社会保険料控除 |

支払った額 |

|||||||||||||||||||||||||||||||||||||||

小規模企業共済等掛金控除 |

支払った額 |

|||||||||||||||||||||||||||||||||||||||

生命保険料控除 |

新契約と旧契約の双方について控除の適用を受ける場合、新契約と旧契約それぞれ上の算式により計算した控除額の合計額(最高28,000円) |

|||||||||||||||||||||||||||||||||||||||

地震保険料控除 |

次のいずれかの金額 ①支払った旧長期損害保険料の金額(その金額が5,000円を超える場合は、その金額の1/2+2,500円)(最高1万円) ②支払った地震保険料の金額の1/2(最高25,000円) ③①+②の合計(最高25,000円) |

|||||||||||||||||||||||||||||||||||||||

障害者控除 |

納税義務者、同一生計配偶者及び扶養親族1人につき・・・26万円 特別障害者の場合・・・・・・・・・・・・・・・・・・30万円 同居特別障害者の場合・・・・・・・・・・・・・・・・53万円 |

|||||||||||||||||||||||||||||||||||||||

寡婦控除 |

納税義務者が寡婦である場合・・・・・・・・・・・・・・26万円 ※納税義務者の合計所得金額が500万円を超える場合は、寡婦控除の適用はありません。 |

|||||||||||||||||||||||||||||||||||||||

ひとり親控除 |

納税義務者がひとり親である場合・・・・・・・・・・・・30万円 ※納税義務者の合計所得金額が500万円を超える場合は、ひとり親控除の適用はありません。 |

|||||||||||||||||||||||||||||||||||||||

勤労学生控除 |

納税義務者が勤労学生である場合・・・・・・・・・・・・26万円 |

|||||||||||||||||||||||||||||||||||||||

配偶者控除 |

※納税義務者の合計所得金額が1000万円を超える場合は、配偶者控除の適用はありません。 |

|||||||||||||||||||||||||||||||||||||||

配偶者特別控除 |

※納税義務者の合計所得金額が1000万円を超える場合は、配偶者特別控除の適用はありません。 |

|||||||||||||||||||||||||||||||||||||||

扶養控除 |

控除対象扶養親族1人につき・・・・・・・・・・・・・・・・・・33万円 特定扶養(19歳以上23歳未満)の場合・・・・・・・・・・・・45万円 老人扶養(70歳以上)の場合・・・・・・・・・・・・・・・・・38万円 同居老親等(老人扶養のうち、直系尊属で常に同居)の場合・・・・45万円 |

|||||||||||||||||||||||||||||||||||||||

基礎控除 |

納税義務者の合計所得金額が2400万円以下・・・・・・・・・・43万円 納税義務者の合計所得金額が2400万円超2450万円以下・・・29万円 納税義務者の合計所得金額が2450万円超2500万円以下・・・15万円 |

|||||||||||||||||||||||||||||||||||||||

種類 |

控除額 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

調整控除 |

〇合計課税所得金額が200万円以下の場合

※ひとり親控除(父)は、旧寡夫控除相当の人的控除額の差である1万円を引き継ぎます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

配当控除 |

配当所得の金額×配当控除の控除率

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

住宅借入金等特別税額控除 |

次のいずれか少ない額 ①所得税の住宅ローン控除可能額のうち所得税において引ききれなかった額 ②居住開始年月日が ・平成26年3月31日までの場合 所得税の課税総所得金額等に5%を乗じて得た額〔最高97,500円〕 ・平成26年4月1日から令和3年12月31日までの場合 消費税率8%又は10%で住宅を購入された方は、所得税の課税総所得金額等に7%を乗じて得た額〔最高136,500円〕 ただし、住宅取得にかかる消費税率が5%の場合は、所得税の課税総所得金額等に5%を乗じて得た額〔最高97,500円〕 ・令和4年1月1日から令和7年12月31日までの場合 所得税の課税総所得金額等に5%を乗じて得た額〔最高97,500円〕 ただし、特例の延長等に該当する場合は、所得税の課税総所得金額等に7%を乗じて得た額〔最高136,500円〕 ※所得税の課税総所得金額等とは、所得税の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額をいいます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

寄附金税額控除 |

次の寄附金の区分に応じて、1.基本控除額、2.特例控除額、3.申告特例控除額により計算した額の合計額 A 都道府県、市町村又は特別区に対する寄附金(ふるさと納税) 1.基本控除額

町民税の特例控除額(注2) {Aの寄附金の合計額-2,000円}×(課税総所得金額から人的控除の差額を控除した額に応じた割合(特例控除額))×3/5 課税総所得金額から人的控除の差額を控除した額に応じた割合(特例控除額)

(注3)課税総所得金額より人的控除額の差額が上回る場合や課税山林所得金額、課税退職所得金額、課税の特例が適用される所得を有する場合は、異なる割合が適用されます。 3.申告特例控除額(ふるさと納税ワンストップ特例制度を適用された方のみが対象(注4)) (注4)確定申告が義務付けられている方や確定申告をされた方、ふるさと納税ワンストップ特例に係る申請書(申告特例申請書)の提出先が6団体以上の方などについては、当該制度は適用できませんのでご留意ください。 課税総所得金額から人的控除の差額を控除した額に応じた割合(申告特例控除額)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

外国税額控除 |

控除限度額の範囲内で所得税から控除を受けることができます。なお、所得税から控除しきれない分については県民税、町民税の順で控除されます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

配当割額控除 |

上場株式等の配当所得や源泉徴収ありを選択した特定口座内の上場株式等の譲渡所得等については、あらかじめ住民税(配当割額又は株式等譲渡所得割額)が徴収され、申告不要とされていますが、確定申告をすることもできます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

株式等譲渡所得割額控除 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

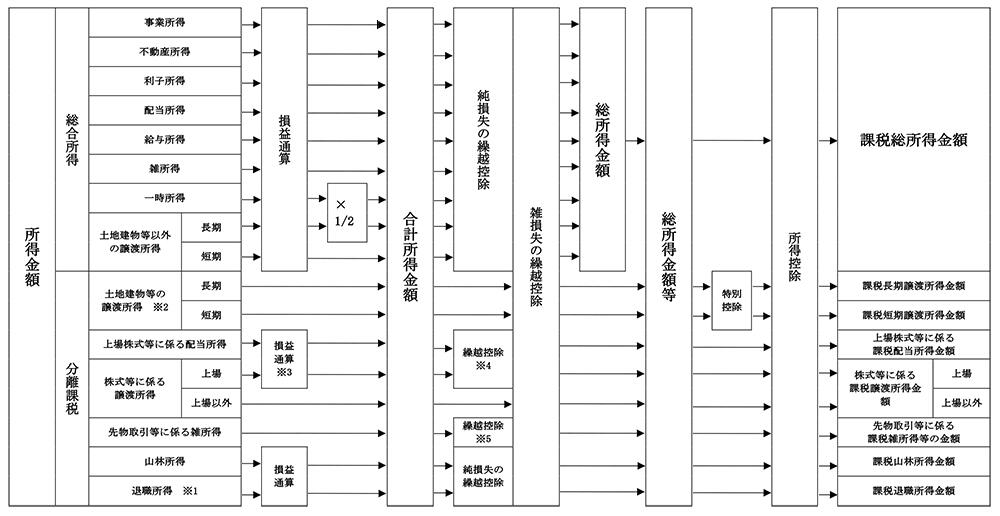

(※1)源泉分離課税の適用を受けているものを除きます。

(※2)居住用財産の買い換え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

(※3)上場株式等にかかる譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

(※4)※3にて控除しきれない損失がある場合は、繰越控除できます。

(※5)先物取引にかかる雑所得金額等に損失がある場合は、繰越控除できます。

このページに関するお問い合わせ先

石川町 税務課

〒963-7893 福島県石川郡石川町字長久保185-4

電話:0247-26-9118